Durante años, las empresas han gestionado sus activos con claridad, saben cuánto valen sus activos físicos, protegen su capital financiero, invierten en tecnología, infraestructura y personas; pero hay un activo que rara vez aparece en el balance…

y que, sin embargo, define la calidad de todas las decisiones: La confianza en la información.

El activo invisible.

Cada decisión relevante en una empresa se basa en información: invertir o no invertir, contratar o no contratar, expandirse o ajustarse, financiarse o esperar; pero pocas veces se cuestiona algo fundamental: ¿cuán confiable es esa información?

Cuando la información no es confiable.

Cuando la confianza en los datos es débil, ocurre algo silencioso pero profundo: las decisiones se retrasan, las discusiones se centran en los números, no en la estrategia, la intuición reemplaza al análisis y el riesgo aumenta pero no porque falte información; sino porque no se puede creer completamente en ella.

Una nueva forma de entender el riesgo.

Tradicionalmente, el riesgo empresarial se asocia a variables externas: mercado, competencia, regulación y financiamiento; pero hoy emerge un riesgo distinto, menos visible, pero igual de crítico: El riesgo de decidir con información poco confiable.

El punto ciego de la gestión.

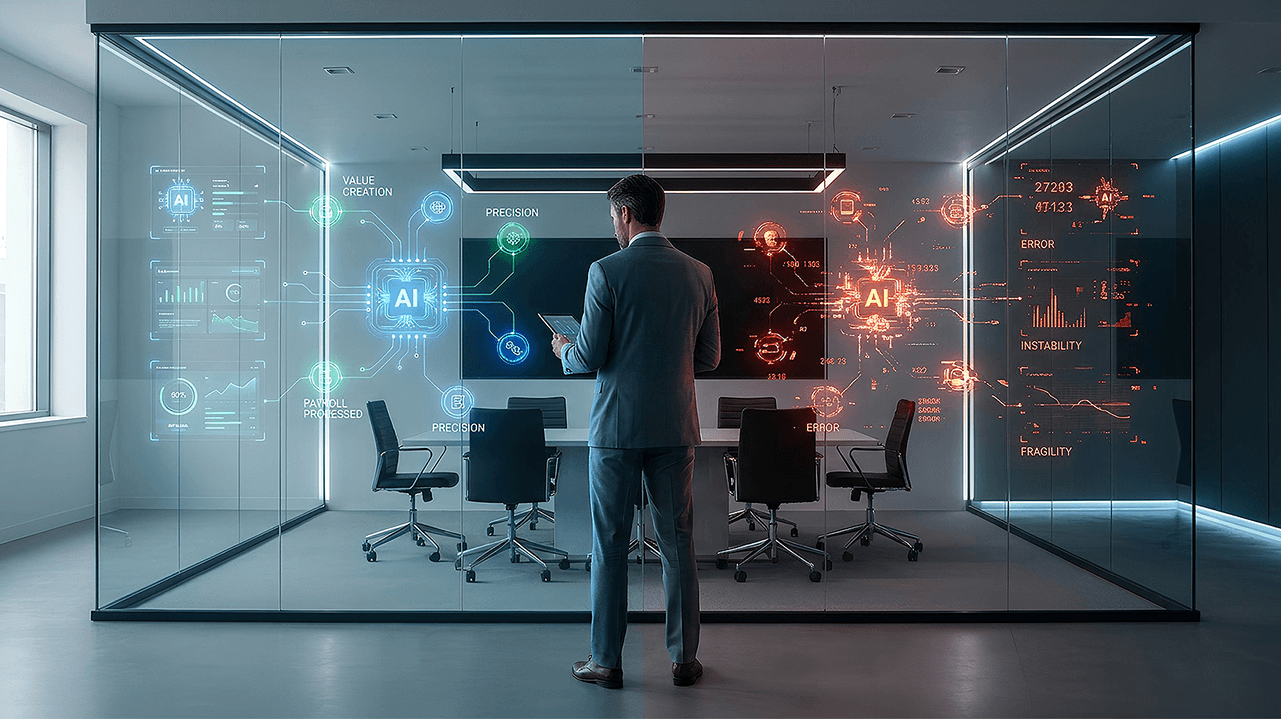

Muchas organizaciones han invertido en sistemas, automatización y reportes, han mejorado la velocidad de acceso a los datos, digitalizado procesos, e incorporado herramientas de análisis, pero han pasado por alto una pregunta clave: ¿la información que fluye es coherente, trazable y explicable?

Porque la velocidad sin coherencia no genera valor, genera confusión.

¿Qué hace confiable a la información?

La confianza no es una percepción subjetiva, es una construcción y se sostiene sobre dos pilares fundamentales: Fuente y trazabilidad

La fuente:

La información es confiable cuando: proviene de un sistema coherente, está conectada con el hecho económico real y no ha sido reconstruida múltiples veces

BI Contable

BI Contable

Contable

Contable